Элеонора Рузыева

Старший специалист-консультант

Поcмотреть все статьи автора

Попробуйте переформулировать свой запрос или задайте вопрос нашим специалистам

Материальная помощь в связи со смертью родственника представляет собой одну из форм социальной поддержки работников. В отличие от пособия на погребение, выплачиваемого в обязательном порядке через Социальный фонд России (СФР), данная выплата является добровольной инициативой работодателя. Порядок ее предоставления, размер и круг лиц, имеющих право на получение, определяются исключительно внутренними нормативными документами организации.

Законодательство не содержит исчерпывающего перечня лиц, которым может быть оказана материальная помощь в случае смерти, – он определяется самим работодателем в локальных актах. При этом важнейшее значение для целей налогообложения имеет степень родства.

В соответствии со статьей 2 Семейного кодекса РФ к членам семьи относятся супруги, родители и дети (в том числе усыновители и усыновлённые). Судебная практика расширяет это понятие: к членам семьи могут быть отнесены также другие родственники (бабушка, дедушка, брат, сестра и т.д.) при условии их совместного проживания и ведения общего хозяйства с сотрудником.

1. Документальное оформление

Основанием для начисления и выплаты материальной помощи служит приказ руководителя организации, издаваемый на основании личного заявления сотрудника. Заявление составляется в свободной форме (при отсутствии утвержденного в организации бланка) и должно содержать:

На основании заявления и приложенных документов издаётся приказ руководителя организации о выплате материальной помощи. Приказ составляется по самостоятельно разработанной (примерной) форме и служит первичным учётным документом.

Важно отметить принцип единства подходов: размер материальной помощи устанавливается в твердой сумме или едином алгоритме расчета для всех сотрудников. Выплата не может быть дифференцирована в зависимости от должности или стажа работы, не может быть отменена или снижена в качестве дисциплинарной меры. Смерть разных родственников, даже в пределах одного календарного года, признаётся разными основаниями, и каждая выплата рассматривается отдельно.

2. Обложение НДФЛ и взносами

Режим обложения материальной помощи НДФЛ зависит от статуса умершего лица.

Порядок обложения страховыми взносами схож, но имеет важные отличия.

Если материальная помощь полностью освобождена от налогообложения (смерть члена семьи или совместно проживающего родственника), она не отражается в расчёте 6-НДФЛ.

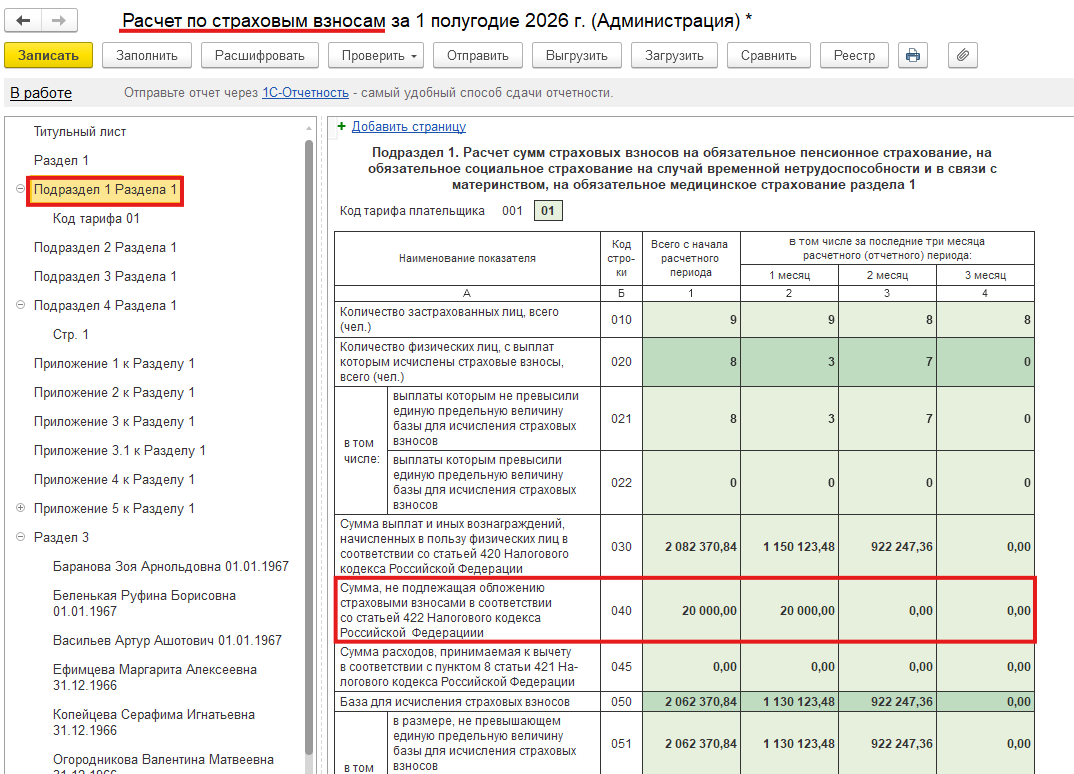

В расчёте по страховым взносам такая сумма показывается в составе общей суммы выплат в пользу физического лица и одновременно в строках как не подлежащая обложению страховыми взносами. При этом в разделе 3 она попадает только в строку 140 (общая сумма выплат).

К примеру, сотруднику выплатили необлагаемую мат. помощь в размере 20 000 р. РСВ будет выглядеть следующим образом:

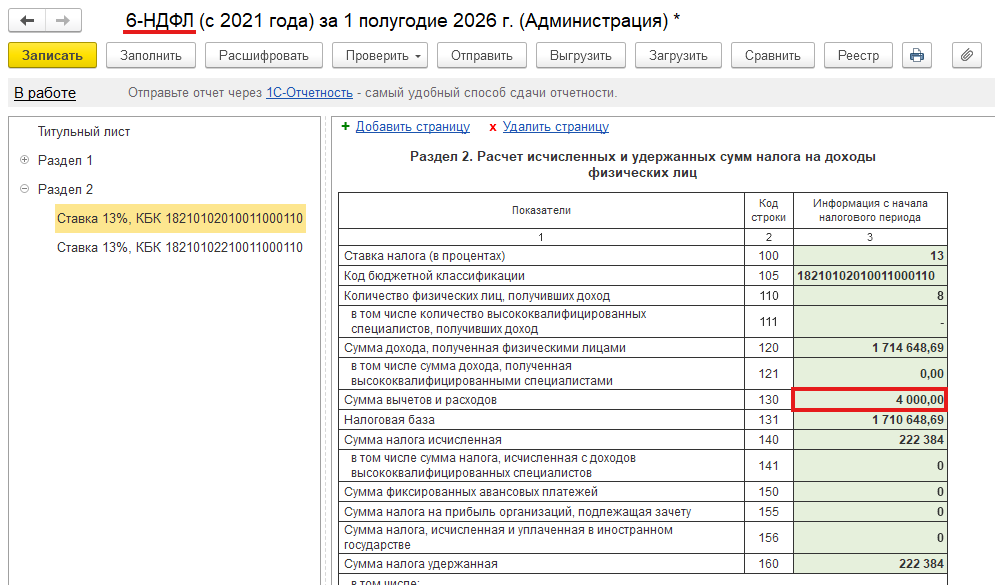

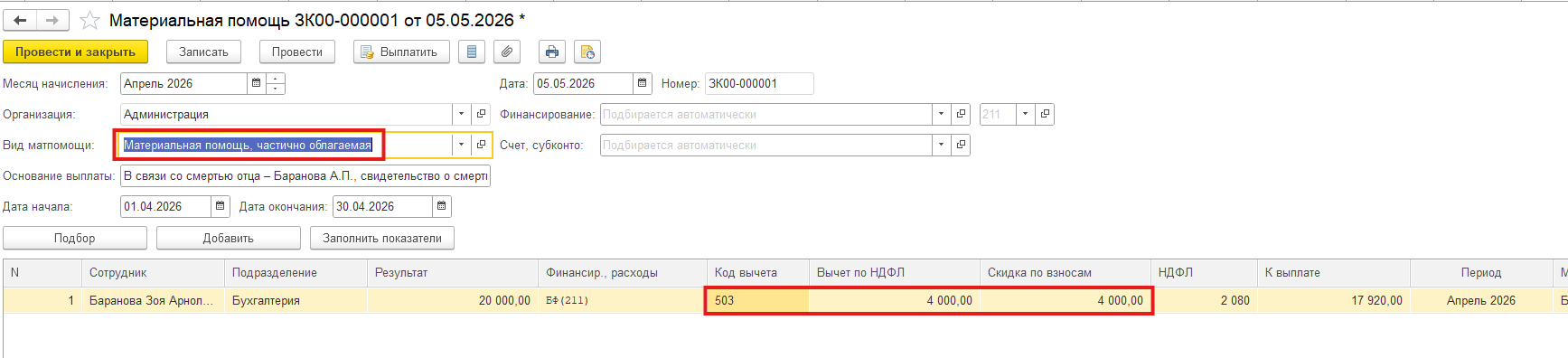

Если же применяется лимит 4 000 руб. (смерть иного родственника), то в 6-НДФЛ отражаются вся сумма дохода и вычет в размере 4 000 руб., с суммы превышения исчисляется и удерживается налог.

К примеру, сотруднику выплатили мат. помощь в размере 20 000 р. С вычетом 4 000 р. 6-НДФЛ будет выглядеть следующим образом:

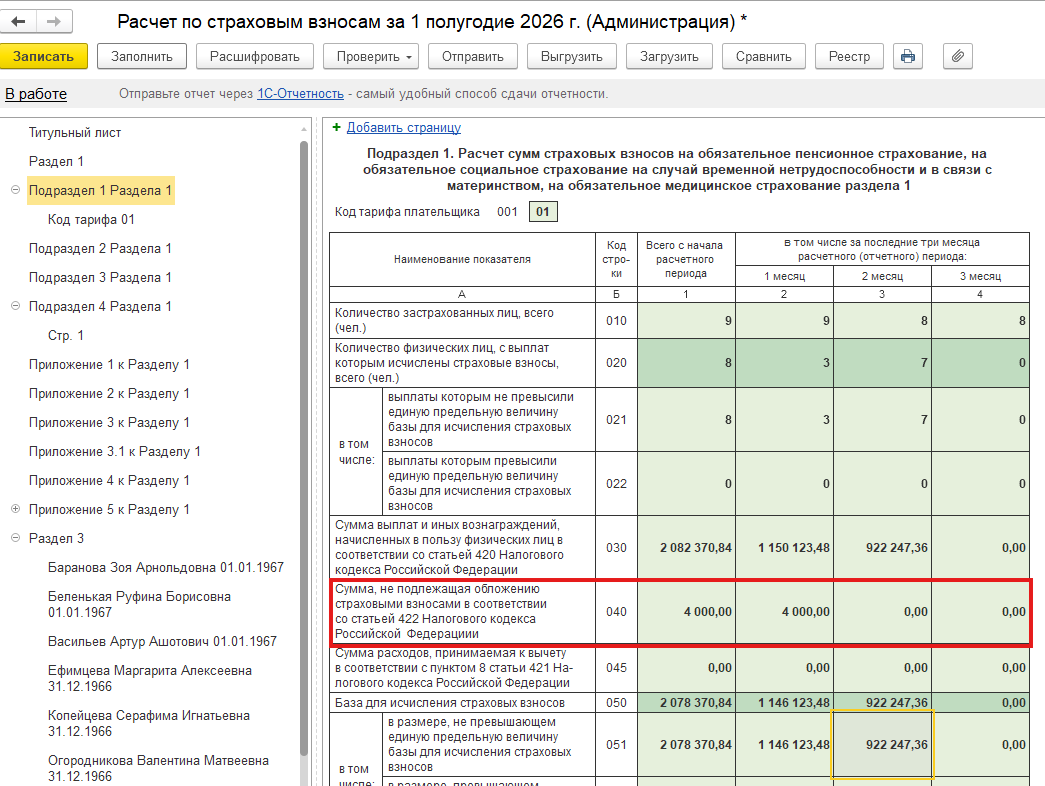

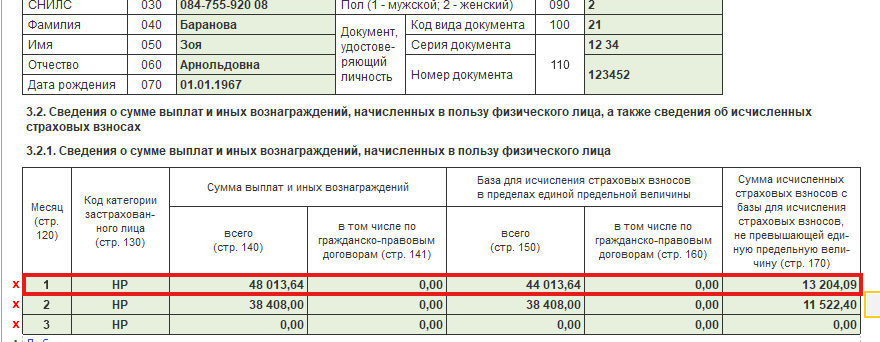

В расчёте по страховым взносам вычет также указывается как сумма, не подлежащая обложению, а облагаемая база по сотруднику в разделе 3 (строка 150) формируется за вычетом 4 000 рублей.

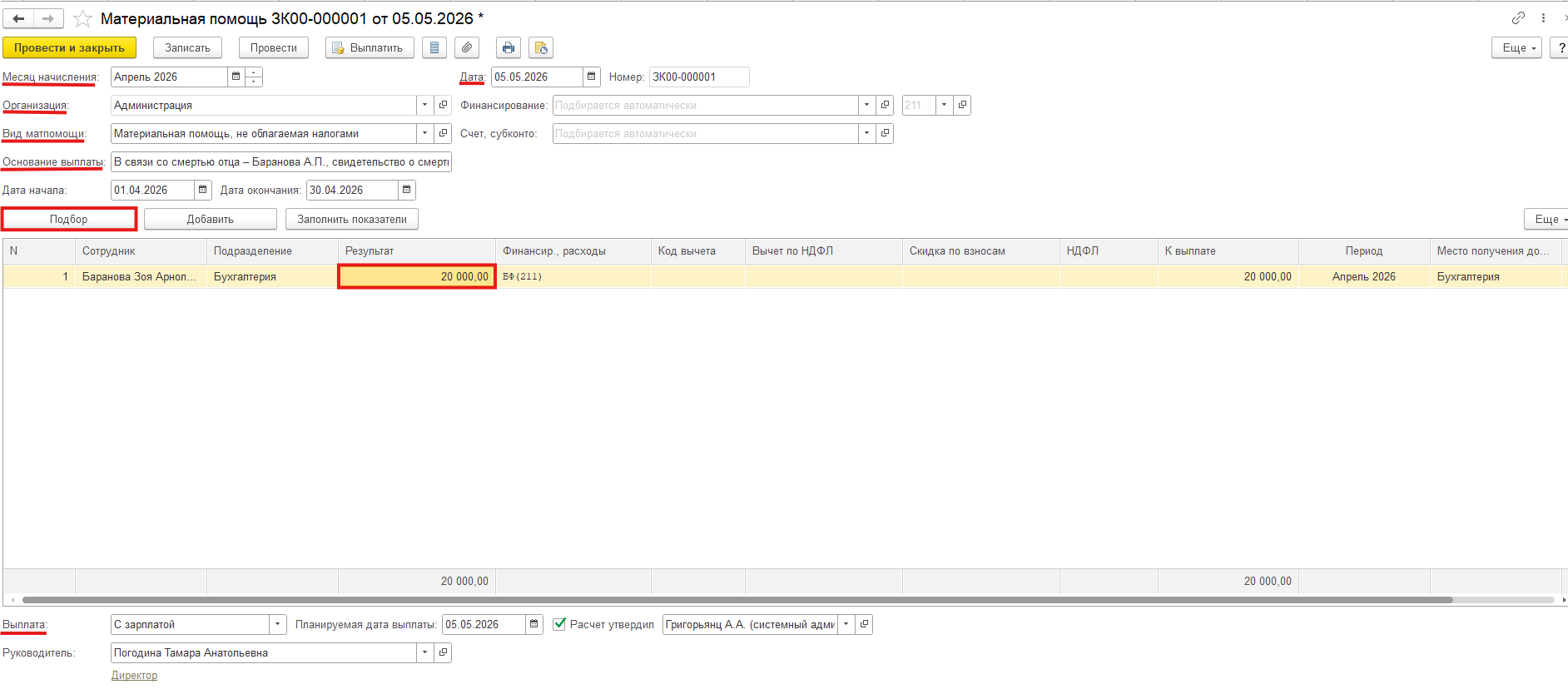

В плане видов начислений (раздел Настройка – Начисления) предусмотрен типовой вид Материальная помощь, не облагаемая налогами. Он уже содержит корректные настройки для необлагаемых выплат. Если данный вид начисления ранее использовался для других целей, в программе желательно создать новый вид начисления с иным названием, но с теми же настройками.

Начисление выполняется документом «Материальная помощь» (раздел Зарплата – Материальная помощь).

Порядок заполнения:

В табличную часть добавляется строка с сотрудником по кнопке «Подбор», автоматически заполняется подразделение; в колонке Результат указывается сумма. Колонки «Код вычета» и «Сумма вычета» остаются пустыми – начисление полностью освобождено от НДФЛ.

В поле «Выплата» по умолчанию установлено «С зарплатой», при необходимости можно выбрать «С авансом» или «В межрасчетный период» (последний вариант позволяет создать ведомость на выплату на любую дату).

Планируемая дата выплаты заполняется в зависимости от выбранного способа выплаты и настроек дат выплаты зарплаты/аванса в учетной политике. При необходимости дату можно изменить вручную.

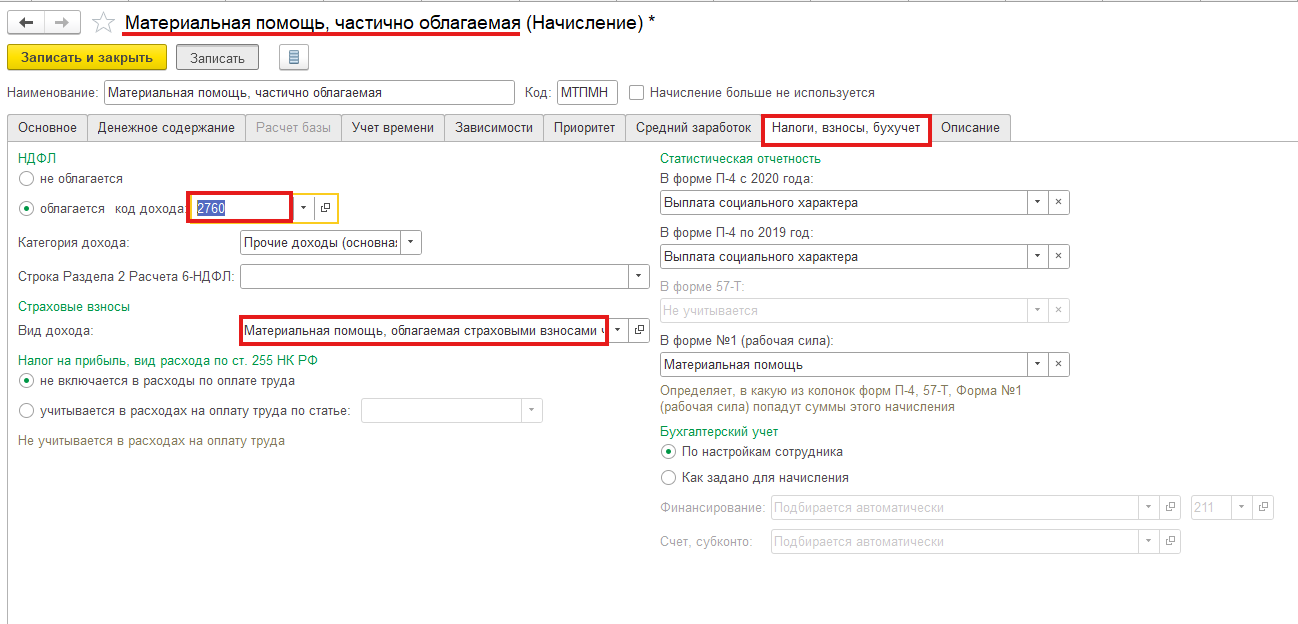

Начисление материальной помощи с вычетом в 4 000 р. по НДФЛ и взносам производиться в программе схожим образом с помощью документа «Материальная помощь». Единственное, что нужно сделать, это создать предварительно в программе материальную помощь с соответствующими настройками.

На вкладке «Налоги, взносы, бухучет» в новом начислении должен стоять переключатель «облагается» с кодом 2760 в разделе «НДФЛ».

В разделе «Страховые взносы» должен быть установлен «Вид дохода» – «Материальная помощь, облагаемая страховыми взносами частично».

Остальные настройки должны быть такими же, как в начислении «Материальная помощь, не облагаемая налогами».

При выборе данного начисления в документе «Материальная помощь» после ввода показателя в поле Результат, автоматически выставится код и размер вычета по НДФЛ, а также скидка по взносам.

Комментарии к публикации:

Авторизуйтесь чтобы оставить комментарий. Авторизоваться