Алина Горянская

Методист-консультант

Поcмотреть все статьи автора

Попробуйте переформулировать свой запрос или задайте вопрос нашим специалистам

Оглавление

2. КПС и КОСГУ для учёта грантов

3. Перенос остатков по счетам с КФО 2 на КФО 5 в 1С: БГУ

В письме Министерства Финансов от 29.04.2026 № 02-07-08/36315 «Об отражении в бухгалтерском учете бюджетных (автономных) учреждений операций по деятельности, осуществляемой за счет средств грантов» разъяснён порядок учёта грантов в форме субсидий с 1 января 2026 года. Ссылка на письмо: https://minfin.gov.ru/ru/document/?id_4=316375

Исходя из текста приказа можно сделать следующие выводы:

«Принимая во внимание требования законодательства Российской Федерации по обособлению операций с целевыми средствами (операций в рамках деятельности, источником финансового обеспечения которой являются целевые средства: средства субсидий на иные цели; средства грантов в форме субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации; целевые средства, предоставляемые за счет субсидий, грантов в форме субсидий), такие операции подлежат отражению с 1 января 2026 года на соответствующих счетах аналитического учета Рабочего плана счетов, содержащих в 18 разряде номера счета КФО 5 «деятельность, осуществляемая за счет субсидии на иные цели, грантов в форме субсидий».»

С 1 января 2026 года все операции, связанные со средствами, источником которых является бюджет Российской Федерации, должны отражаться по КФО 5 (деятельность за счет субсидии на иные цели и грантов в форме субсидий). Это касается:

Важно! Даже если эти деньги по техническим причинам зачислены на лицевой счет для КФО 2 (приносящая доход деятельность), в бухгалтерском учете они обязаны идти по КФО 5. Отражать их на КФО 2 запрещено.

«На соответствующих счетах аналитического учета Рабочего плана счетов, содержащих в 18 разряде номера счета КФО 2 «приносящая доход деятельность (собственные доходы учреждения)», подлежат отражению операции в рамках деятельности, источником финансового обеспечения которой являются средства, полученные безвозмездно и безвозвратно от граждан и юридических лиц (в том числе коммерческих и некоммерческих организаций) (далее – грантодатели) на условиях, предусмотренных грантодателями (статья 2 Федерального закона от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике»). При этом финансовым источником у стороны, предоставляющей указанные безвозмездные перечисления, не должны являться целевые средства (субсидии, включая гранты в форме субсидий), полученные из бюджетов бюджетной системы Российской Федерации.»

По КФО 2 («собственные доходы») остаются только частные гранты (от граждан, коммерческих и некоммерческих организаций) на основании Федерального закона № 127-ФЗ «О науке...».

Важно! У стороны, которая дает вам такой частный грант, не должны являться источником средства, полученные из бюджета (субсидии или бюджетные гранты). Если «грантодатель» получил эти деньги из казны, то для вас это снова КФО 5.

Таким образом, до 01.01.2026 гранты в форме субсидий могли учитываться как по КФО 5, так и по КФО 2, в зависимости от того, на какой лицевой счет учреждения зачислялись средства гранта. С 01.01.2026 остатки бюджетных грантов с КФО 2 нужно перенести на КФО 5.

Гранты текущего характера отражайте по следующим реквизитам:

Гранты капитального характера отражайте по следующим реквизитам:

Изменение нумерации счета в разрядах 5–14

С 2026 года вводятся новые правила заполнения номеров счетов для КФО 5:

В 5–14 разрядах счета указывается код целевой статьи расходов бюджета (код ЦСР).

Для первичного получателя: код ЦСР берется тот, который указан у грантодателя (распорядителя бюджета) при выделении денег.

Для вторичного получателя (субподрядчика/исполнителя): код ЦСР берется из соглашения с вашим грантодателем (тем, кто передает вам целевые средства). По сути, вы копируете код ЦСР вашего заказчика.

«При отражении на счетах Рабочего плана счетов целевых средств (средств грантов в форме субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации, целевых средств, предоставляемых за счет субсидий, грантов в форме субсидий) и операций в рамках деятельности, источником финансового обеспечения которой являются указанные средства, следует руководствоваться следующим:

1) получатель грантов из бюджетов указывает в 5 - 14 разрядах номера счета Рабочего плана счетов аналитический код, соответствующий коду целевой статьи расходов бюджета классификации расходов бюджетов (далее – код ЦСР), отражаемому грантодателем (получателем бюджетных средств) при осуществлении расходов по предоставлению гранта;

2) получатель целевых средств за счет субсидий, грантов из бюджетов указывает в 5 - 14 разрядах номера счета Рабочего плана счетов аналитический код, соответствующий коду ЦСР, по которому грантодателю предоставлены целевые средства из соответствующего бюджета бюджетной системы Российской Федерации (коду ЦСР, указанному в соглашении о предоставлении гранта).»

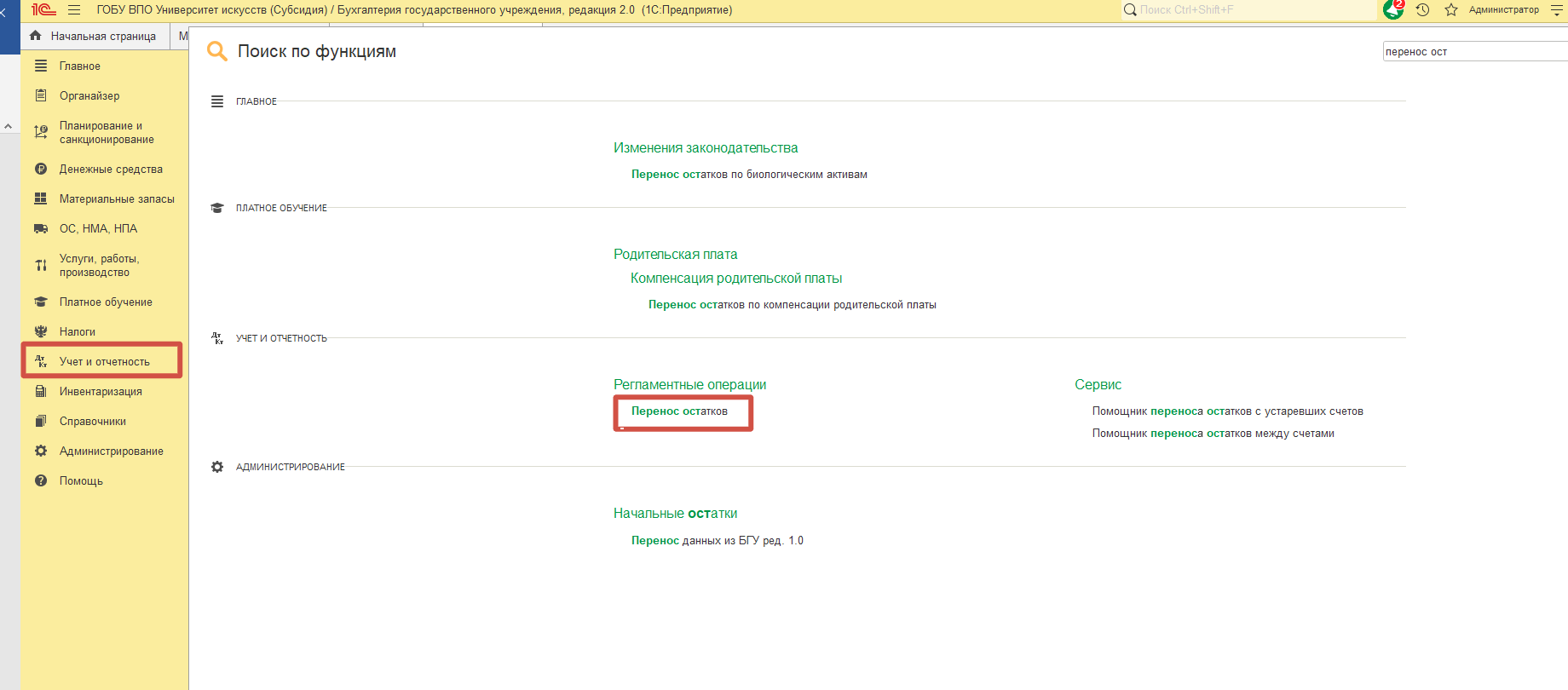

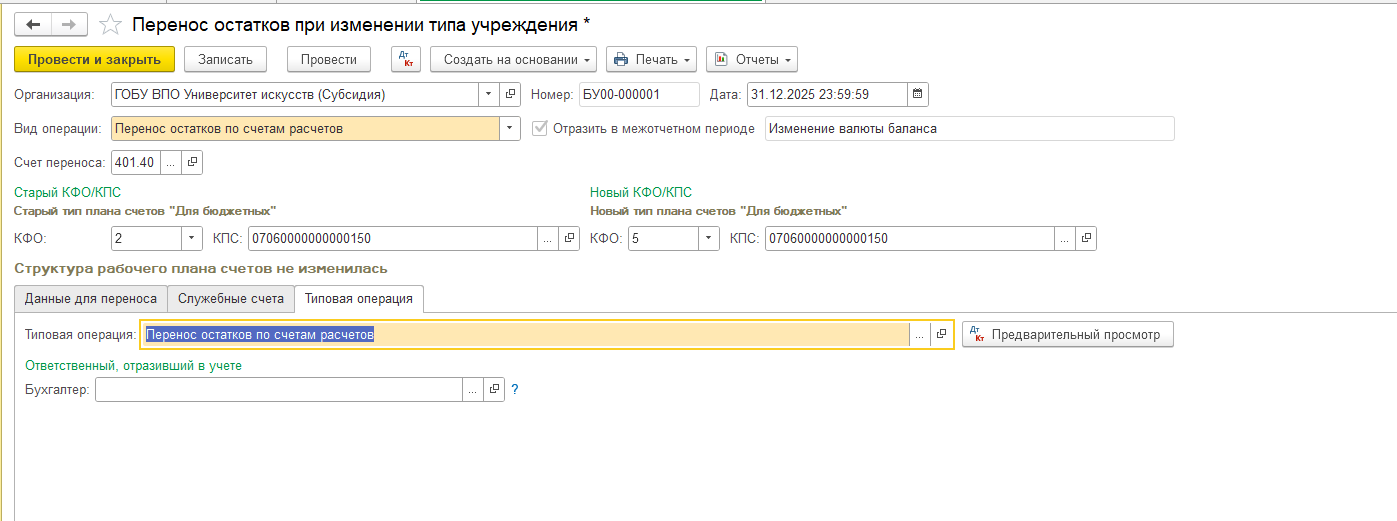

Для переноса остатков воспользуйтесь обработкой «Перенос остатков»

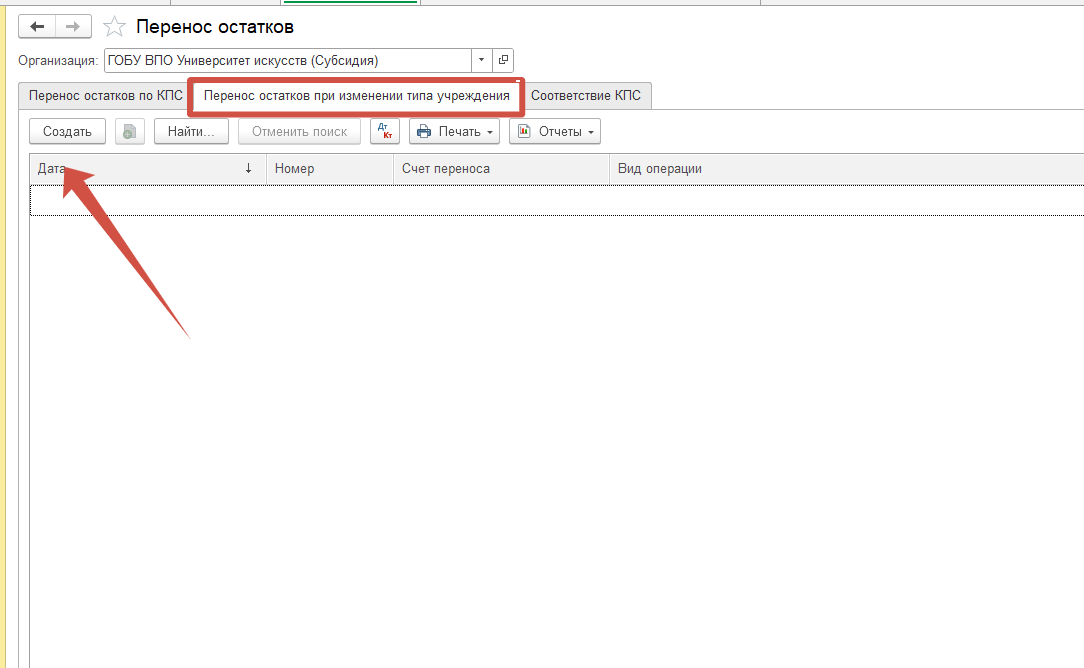

Перейдите на закладку «Перенос остатков при изменении типа учреждения».

*Перенос остатков с помощью обработки Перенос остатков при смене типа учреждения осуществляется только в межотчетный период, т.е флаг «Отражать» в межотчетном периоде устанавливается автоматически при открытии обработки, и снять его нельзя.

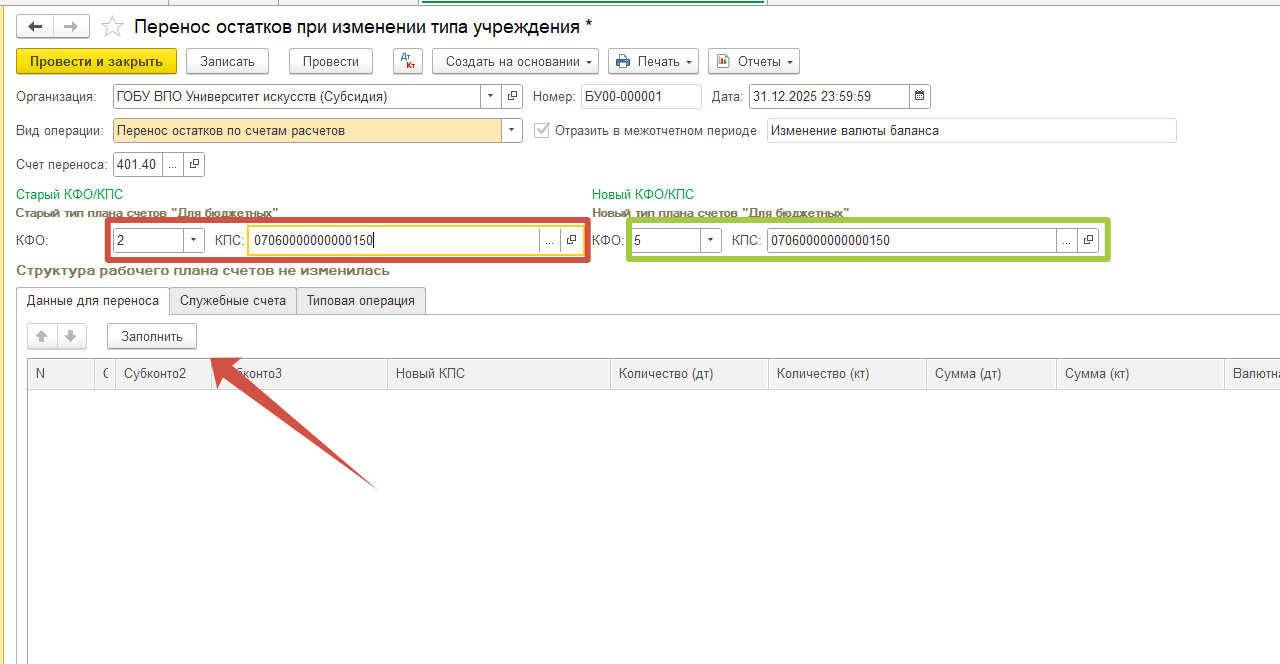

Создайте документ и заполните следующие реквизиты:

После заполнения документа нажмите «Заполнить» и табличная часть заполнится остатками.

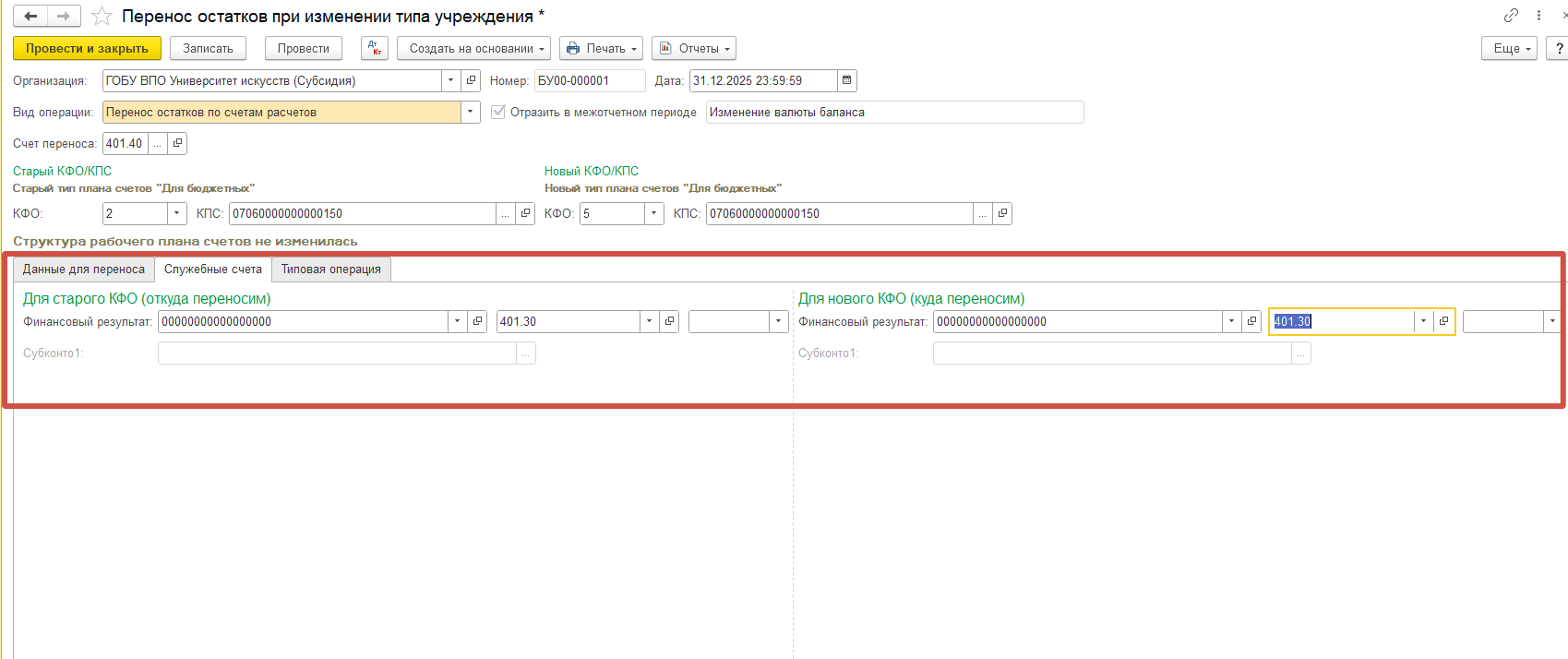

Далее переключитесь на закладку «служебные счета» и установите:

Типовая операция – Перенос остатков по счетам

После выполненных действий проведите документ.

Сформируются следующие проводки:

Аналогично нужно выполнить перенос остатка на счёте 201.11, будут сформированы проводки:

Комментарии к публикации:

Авторизуйтесь чтобы оставить комментарий. Авторизоваться